百家乐2026世界杯中国官方下载 国内首家, MLCC卖铲东说念主, 阻碍国外独揽!

这一次,轮到了MLCC!

继GPU、存储之后,MLCC被推优势口浪尖,以致被称为下一个存储。

那么,MLCC有多火热?

咱们先来看两个征象。

一是加价。

行业头部企业村田通告自4月起对部分MLCC产物加价,幅度高达15%至35%,这是村田三年来初度大范围调价。太阳诱电也将产物价钱上调约6%至13%。

二是产能紧缺。

当今期骗于AI数据中心的高端MLCC需求不时畅旺,磋磨产能接近满载。而国外厂商将产能向高利润的AI及车规产物歪斜后,中低端MLCC也出现了供给缺口。

都说淘金先富卖铲东说念主,就像PCB市集需求爆发后,宏和科技、巨室数控等上游材料、开发企业实现功绩爆发。

那么,MLCC的“卖铲东说念主”又是谁?

国瓷材料百家乐2026世界杯中国官方下载,投入咱们的视线。

MLCC为何陡然爆发?

咱们先来评释一下,什么是MLCC。

MLCC即片式多层陶瓷电容器,是电子电路中最主流、用量最大的被迫元件之一,被誉为“电子工业大米”。

不才面图片中,电路板上罗列在芯片周围像米粒相同的部件即是MLCC。

MLCC能片刻储存并开释电荷,默契电压、滤除噪声,主要期骗于破费电子(手机、电脑)、新动力汽车、AI作事器、通讯基站等界限。

在智高东说念主机、无线充电等破费电子爆发期,MLCC也曾有过一轮加价潮。跟着连年来破费电子市集增速放缓,MLCC也投入千里寂期。

如今,MLCC又为何成了香饽饽?

一句话来说,即是AI作事器使得MLCC量价王人升。

量方面,相较于传统作事器,AI作事器频繁搭载多颗高性能GPU及高功率电源处分模块,单机MLCC使用量显耀普及。

合座来看,AI作事器的MLCC用量频繁达传统通用作事器的约8–12倍,如8卡AI考验作事器单机MLCC用量约为4.8万颗,旗舰级整机柜AI作事器的单机MLCC用量则可逾越44万颗。

价方面,AI作事器对MLCC的性能条目也显著普及。

据统计,AI作事器的MLCC价值量频繁达传统作事器的约10–15倍,旗舰级整机柜AI作事器的单机MLCC价值量更逾越4600好意思元。

有磋磨机构拆解了AI作事器中物料清单的本钱组成,MLCC已高潮为第三大本钱项,仅次于GPU和存储芯片。

受益于上述趋势,环球AI作事器MLCC市集正快速增长。

数据显现,环球AI作事器MLCC市集范围由2020年的7.6亿元增长至2024年的43.1亿元,瞻望到2029年,这一数据将增长至239.1亿元,2025-2029年的复合增速为39.6%。

卡位上游中枢原材料

那么,国瓷材料凭什么受益?其中枢优势又是什么?

最初,陶瓷粉料是MLCC的首要原材料。

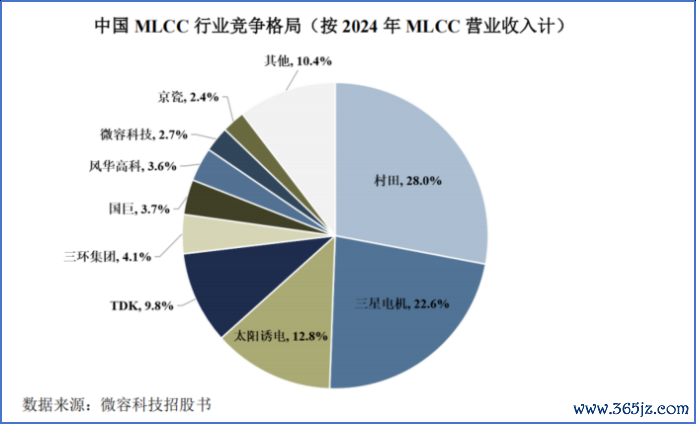

当今,MLCC行业合座呈现日韩厂商主导、国内厂商加快崛起的竞争面容。

村田与三星电机总共占据逾越50%的份额,太阳诱电、TDK等也占据较高份额。

与此同期,百家乐ios三环集团、风华高科、微容科技等国内厂商正在积极追逐,总共市集份额已达10.4%。

不论卑劣市集份额若何再行分拨,陶瓷粉体都是MLCC分娩中绕不开的中枢材料。

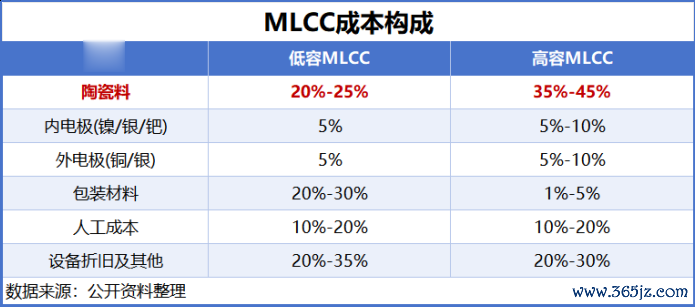

MLCC本钱主要有陶瓷粉料、内电极、外电极、包装材料、东说念主工本钱、折旧开发等。

其中,陶瓷粉料是MLCC产物的主要本钱。凭据行业数据,在低容MLCC中陶瓷粉体本钱占比为20%至25%,在高容MLCC中这一比例高潮至35%至45%。

其次,国瓷材料阻碍了国外企业对陶瓷粉料的工夫独揽。

国瓷材料主要从事各种高端陶瓷材料及成品的研发、分娩和销售。

陶瓷粉体的品性、粒径区别和配方工艺,径直决定了MLCC的电容量、介电常数、温度特质等中枢地能。

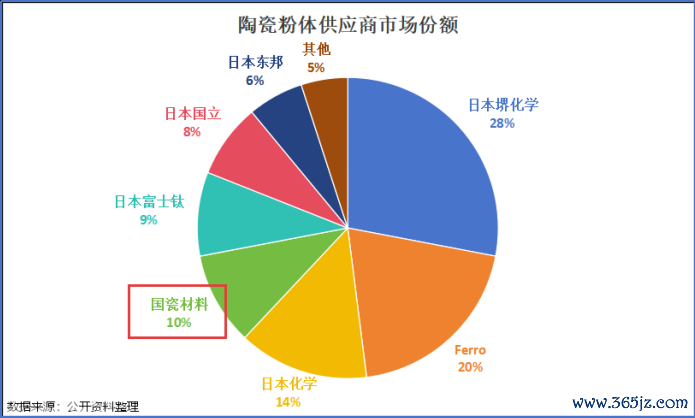

往常很长一段时刻,由于工夫壁垒高,环球高端MLCC陶瓷粉料市集也被国外企业高度独揽。

滚球app中国官方网站经过二十余年在陶瓷界限的深耕,国瓷材料成为国内第一家、环球第二家奏效遴荐水热法实现高纯纳米钛酸钡粉体(MLCC配方粉中枢材料)范围化分娩的企业,填补了国内磋磨界限的空缺。

除此除外,公司还掌持了多系列MLCC配方粉的分娩工夫,构建笼罩全系列产物的研发与量产才调,是国内为数未几可对外批量供应MLCC配方粉的企业。

当今,国瓷材料是环球前七大陶瓷粉体供应厂家中独逐个家中国企业,市占率为10%,位居环球第四,国内第一。

况兼,公司客户涵盖三星电机、国巨股份、风华高科等国表里头部MLCC企业,这为公司接到默契订单打下一定基础。

一来,由于MLCC粉体产物认证周期长、考证经过严苛,且客户替换本钱较高,一朝确立合营相干便具备较强的客户黏性。

二来,跟着AI带动高端MLCC需求不时扩容,MLCC厂商也会开启扩产,对上游粉体的需求也将同步开释。

举例,风华高科的MLCC产物扩产神态“讲理工业园高端电容基地神态”已于2025年底开发完成,并于2026年4月完成结项,当今照旧运行策动产能。

从数据端来看,产业复苏的逻辑照旧运行已矣。

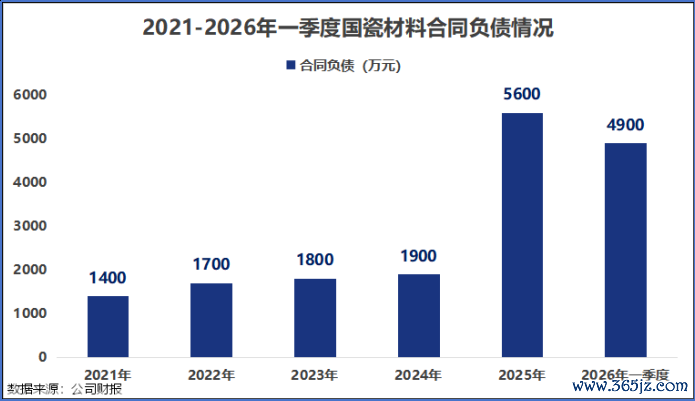

条约欠债指的是条约坚贞后公司收到客户预支的货款,在一定进度上不错反应订单的欢叫情况。

2025年,国瓷材料的条约欠债达到了5600万元,同比增长198%。

与此同期,公司自己也在积极布局产能推广。

凭据公司2025年报,国瓷材料正重心聚焦AI作事器及车规用MLCC介质粉体,股东产物研发和产能延长,部分新产物已在中枢客户处赢得突破性发达。

结语

一场由AI基础依次拉动的元器件结构性加价周期,正在MLCC界限献艺。

与卑劣MLCC厂商必须直面工夫代差的追逐压力不同,国瓷材料所处的上游依次具有更强的壁垒属性和更默契的订价权。

脚下,下旅客户产能延长的信号照旧开释,公司条约欠债的大幅增长也照旧出现。

国瓷材料,恰是这个界限具有辨识度的“卖铲东说念主”。